彩票,彩票平台,彩票网站,彩票APP下载,六合彩,快三2025 年,a16z Growth 基金掌门人 David George 写过一篇刷屏长文《AI 就业末日完全是个幻想》,用数据驳斥了AI 抢工作的恐慌叙事。2026 年 6 月,他再次执笔,这次不谈 AI 会不会消灭工作,而是回答一个更根本的问题:当技术革命变成 AI 革命,风投该把钱投给谁?

“成长期风险投资”已发展成为一种独立的资产类别,我们认为它堪称全球最重要的资产类别。但我们也认为,大多数人对这一领域的本质存在误解。这不仅仅关乎募资方式的结构性变革,也不仅仅涉及估值问题,更不仅仅是关于如何保持私有化。后期风险投资关乎的是后期创业者。这是关于一种特定类型的。人谁能够持续不断地以极具吸引力的方式部署美元。

像阿里·戈德西或科利森这样的创始人的存在已证明,合适的人才能够始终怀揣雄心壮志,不断成长。如今,技术对创业者而言已变得无比强大,然而在整个经济中却仍未得到广泛普及。因此,那些深谙如何驾驭技术的顶尖创始人将永远…… 相较于其他任何事物,它们将成为吸引投资资金的热门目的地,并最终创造该资产类别绝大部分的回报。你不妨也接受这一点:这些创始人……是该资产类别;让他们去折腾吧。

科技公司的基本前提是:技术是杠杆。但仅有技术是不够的。即使技术得到最优化、最积极地应用于解决商业问题,它终究也会像其他任何事物一样达到自身的极限。单纯依靠技术本身,并不能……区分一家公司,或者告诉你如何规划自己的人生道路——这正是创始人的职责所在。

创始人主导型企业的优势在于创始人的决策能力。创始人肩负着决定何时顺应技术最佳实践浪潮的重任——而这正是……大多数时候!versus何时该“zig”而他人却“zag”,并敢于逆流而上、做出勇敢的决策。只有创始人能够合法地制定并传达这些决策——无论是押注于像Databricks“湖仓”模式这样的全新架构,还是进行诸如Facebook收购Instagram这样至关重要的并购。一家公司的核心竞争力,就在于创始人的这种能力。斑点从他们的视角来看,潜在的非显而易见之处,应用它及早且积极地,以及纠正方向带着新信息。

风险投资的前提是,与任何其他地方相比,优秀创始人在这类资本配置活动中拥有得天独厚的优势。真正的超额收益就蕴藏于此。创始人所做的每一个顺利的决定,而且,随着技术的进步,机会集合会不断自我更新。 坦白说,风险投资人的职责就是找到那些能够持续做到这一点的稀缺创始人,给予他们充分的运营自由、长期的使命授权,以及真正能提供帮助的资源。这正是他们的工作。

私人市场之所以能够发展壮大,是因为人们对获取这种阿尔法收益的需求非常旺盛。任何投入软件领域的资金,要么流向那些创始人——立刻知道该做什么拥有不断涌现的技术潜力,因而具备增长潜力;或者转向其他资产类别,这些类别回报来源缺乏灵活性,适应能力滞后,唯一可能损失的只有本金。对我们而言,这无疑是个简单明了的选择。

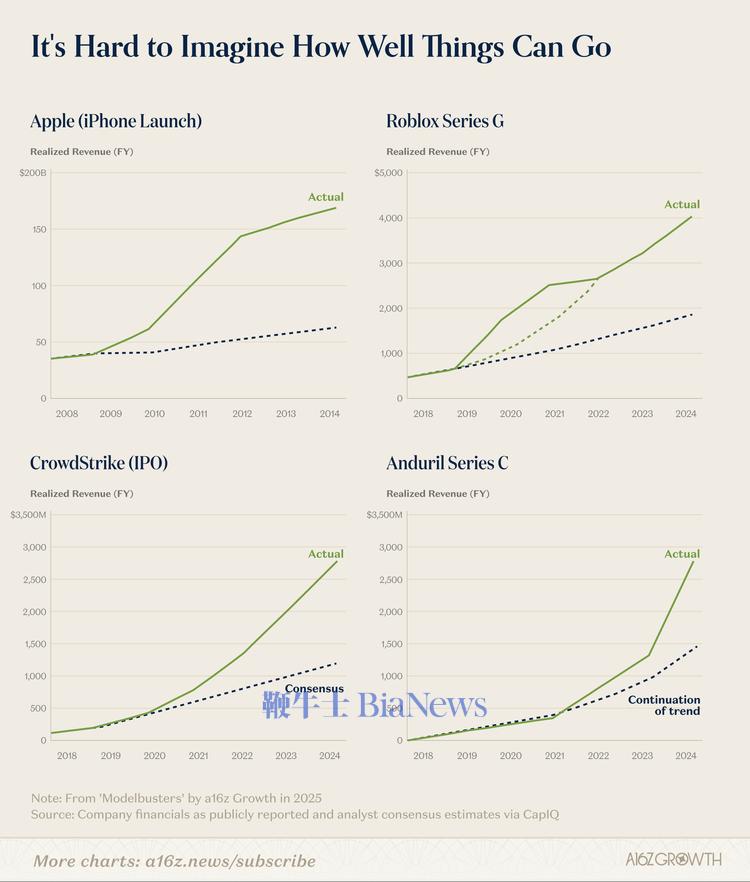

在硅谷,过去常有这样一种做法:风险投资人会在企业完成B轮或之后,用一位“职业CEO”取代创始人。事后看来,我们才意识到这种做法是多么荒谬。A16Z二十年前助力确立了一种全新的风险投资模式,其中——技术型创始人学会了如何成为冷酷无情的商业经营者。同时,他们仍掌握着自身产品和技术栈的主导权。此后,其他风险投资机构也纷纷承认了这一点。错误在于未能设身处地地进行想象。事情能有多顺利如果创始人能一直保持创始人的状态就好了。风险投资人的职责就是别犯这种错误。这种认知错误令人震惊地根深蒂固,甚至在我们行业也不例外。这与每位投资者期望每年营收实现100%增长的本能背道而驰。一次又一次再次强调,他们最终并未放慢脚步。(例如,在公开市场上,没有一位分析师认为苹果或Visa能够以过去二十年的增速持续增长下去。)人类天性使然,总会对一个看似合理的终值做出妥协。然而,对于那些顶尖的创业者而言,却绝非如此。

当创始人上市时,一种流行的说法是,他们突然不得不关注季度业绩,突然不得不在意盈利表现。这话没错,但多少有些偏离了重点。创始人并不害怕业绩压力——至少,如果他们能走到这一步,就不会害怕。真正让创始人不爽的,是……做符合共识的事情的压力与其进行那些会导致持续100%增长的押注——这种押注充斥于分析师的电话会议和股东反馈中,这反而违背了他们关于如何做出明智决策以及公司超额收益源自何处的直觉。每一代创始人都是从前一代身上汲取经验教训;正因如此,他们才选择更长时间地保持私有化状态。

15年前,当安德森·霍洛维茨在早期风险投资领域崭露头角时,我们曾因采取“以创始人友好”和“服务导向”的方式对待创始人而遭到不少老牌投资者的批评。如果初创企业“就像彩票一样”,正如投资者们彼此打趣所说,那又何必大费周章地搞营销、招聘或搭建平台服务,只为赢得更多交易呢?当时的主流观点是:创始人与投资者之间从根本上就存在矛盾;大家本不该走到一起共谋发展。

不过,创始人对此心怀感激。创始人的工作本就孤独;在公司之外,真正能真心帮助你的人寥寥无几,而你能完全信任的人更是屈指可数。(正如特拉维斯·卡拉尼克被优步解雇后所领悟的那样:即便你堪称一代最杰出的创始人,你的投资者也可能另有优先事项。)在创始人的征途上,“与你同坐一辆车”的人,其实少之又少。

处于后期阶段的创始人对他们邀请谁加入团队格外谨慎。尤其是外部董事或投资者,其与创始人的利益关联度远不如早期阶段的投资者。而大多数早期阶段的投资者,尽管你们对他们心怀感激,但在企业规模扩大到一定阶段后,恐怕也难以再给予创始人太多实质性的帮助。此时的创始人正迈向国际化扩张、推出多产品线,他们真正需要的帮助,仅限于以下这些方面:步伐他们期望达到的规模正是如此。真正同时满足这两点的投资者少之又少:他们既能切实提供帮助,又能真正值得信赖。

我们打造这项业务,就是为了确保能够持续为创始人提供服务,并在尽可能长的时间跨度内与创始人携手同行。创始人深知,他们的投资者是实现目标的工具箱;我们对此责任倍感重视。

科技公司之所以被视为有吸引力的投资标的,其根本前提在于技术具有规模收益递增的特性。如果我们与这些成功案例密切合作后学到的一点就是:这一点确实成立。因为创始人让事情变成这样。.

创始人是那些能够紧跟瞬息万变的机遇格局、充分发挥自身优势并让资金实现永续增值的稀缺人才。只要技术持续带来非显而易见的机遇,这一点就将始终成立。